Gestamp Automoción, S.A. Análisis fundamental, ratios y técnico

Gestamp es una empresa multinacional española especializada en el diseño, desarrollo y fabricación de componentes metálicos para el sector de la automoción.

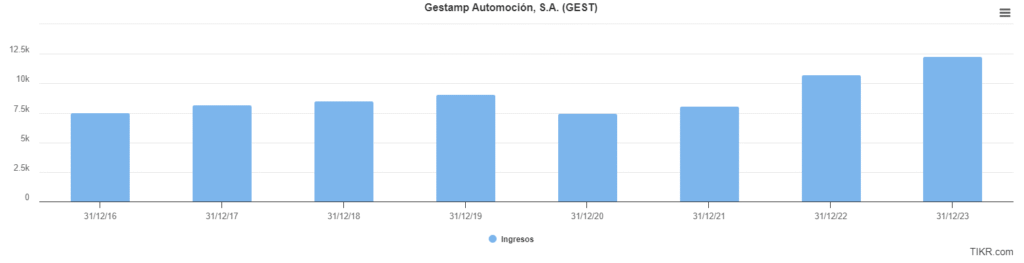

La compañía ha cerrado otro año récord, con un beneficio neto de 281 millones de euros, lo que representa un incremento del 8,08% respecto al ejercicio anterior. Además, los ingresos alcanzaron los 12.274 millones, con un crecimiento del 14,43% interanual. Si analizamos la evolución desde 2018, observamos un crecimiento compuesto del 7%, con incrementos de doble dígito en los últimos años, gracias al sólido posicionamiento estratégico global de la compañía.

Productos que fabrica.

- Carrocería

- Chasis

- Mecanismos como: bisagras de puertas, capos y portones de maleteros, puertas laterales y traseras, sistemas de pedales y frenos de mano. Así como también sistemas eléctricos.

- Prensas hidráulicas.

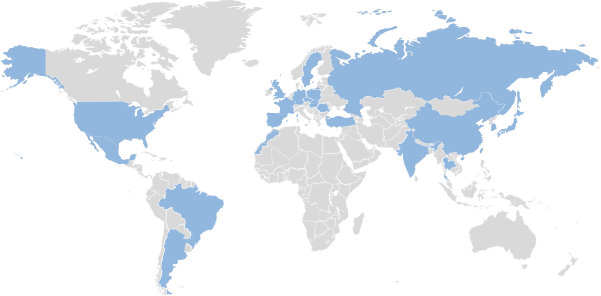

Distribución en el mundo.

Perspectivas de futuro del sector

En 2023, la producción mundial de vehículos superó los 90 millones de unidades, batiendo todas las previsiones. Las estimaciones a futuro son positivas, proyectando una producción de 94,6 millones de vehículos para 2027. Con esta dinámica de fondo, Gestamp se posiciona como una de las grandes beneficiadas, dada su capacidad de adaptación y expansión.

La región de NAFTA sigue siendo clave para la empresa, aunque los márgenes en esta zona se han visto algo diluidos. La compañía ya ha anunciado medidas para llevar estos márgenes a doble dígito en 2026.

¿Gestamp paga dividendos?

En cuanto a retribución al accionista, Gestamp ha mantenido una política de dividendos desde su salida a bolsa, a excepción del año 2021 debido al impacto de la pandemia. En enero de 2024 abonó un dividendo de 0,07 € brutos, y se espera otro pago complementario en julio, lo que situaría el dividendo total del año en 0,14 € por acción, con una rentabilidad estimada del 4-5% y un payout del 30% sobre los beneficios de 2023.

¿Ratios y deuda de Gestamp?

A nivel de valoración, Gestamp ofrece una oportunidad muy interesante.

Históricamente ha cotizado con un PER medio de 10x, pero tras las correcciones desde 2022 (cotizando actualmente en torno a 2,92 €), el PER se sitúa en 5,89x, lo que supone un descuento del 50% frente a su media histórica. Si recupera sus múltiplos normales, estaríamos hablando de una revalorización cercana al 100%.

El ratio EV/EBITDA también muestra infravaloración: actualmente en 3,21x, frente a una media de mercado de 5x.

En cuanto a valor intrínseco, aplicando la fórmula simple de (activo – pasivo) / nº de acciones, se obtiene un valor por acción de 4,99 €, es decir, un 40% por debajo del precio actual.

La deuda está bien gestionada. El ratio deuda neta / EBITDA es de 1,7x, dentro de un rango aceptable para una empresa de crecimiento. Además, el objetivo marcado por la compañía es reducirla hasta 1,0x – 1,5x antes de 2027, lo cual ya está muy cerca de cumplirse.

Breve análisis técnico de Gestamp

Gestamp combina crecimiento sostenido, buena salud financiera, dividendo atractivo y cotización infravalorada.

En el gráfico semanal, el precio está testeando zona de soporte en los 2,80 €, con un posible rebote en marcha. Superar los 3,00 € sería clave para confirmar la ruptura del canal bajista, con objetivos técnicos en 3,50 € – 3,90 € a medio plazo, lo que representaría una subida potencial del 30%.

Como siempre, hay que recordar que el mercado no siempre actúa de forma racional, pero cuando una empresa cumple sus objetivos y mejora sus beneficios, el mercado termina reconociéndolo. En este caso, el potencial de revalorización está estimado en torno al 70%, con un precio objetivo a medio-largo plazo de 4,90 € por acción.